专题:东鹏饮料赴港IPO:存贷双高愈演愈烈 一边借款一边大额分成乱伦图片

起头:壹度Pro

文|Ekko

排版|小博

4月3日,东鹏饮料向港交所递交招股书,认真启动A+H股两地上市程度。

这家手捏33亿净利润、账上躺着近百亿现款的功能饮料巨头,用推行步履冲突了“不差钱就不上市”的成本商场成例。这场看似“反常”的成本动作背后,藏着中国饮料巨头在存量竞争时期的计谋急躁。

通达2024年财报,东鹏饮料的功绩号称紧密:158.39亿元营收同比激增40.36%,净利润33.27亿元同比大涨63.09%,这么的增速在破钞品行业实属忽视。在企业仍保持高速增长久时,慌乱到港股二次上市,看似念念通过成本助力边界彭胀,实则遁藏计谋深意。

一方面,中国功能饮料商场早已是刺刀见红的红海,红牛、乐虎、体质能量(中沃)等品牌割据商场,让过度依赖单一居品的东鹏饮料风险日益突显(2024年东鹏特饮单品,在东鹏饮料的总营收中占比超85%)。

另一方面,据尼尔森数据自大,2024年东鹏特饮在中国能量饮料商场销售量占比由2023年的43.0%教诲至47.9%,世界商场销售额份额占比从30.9%上涨至34.9%。

当居品不休向赛说念增长天花板迫近时,东鹏此番赴港上市,要向投资者讲好两个故事:一是若何冲突大单品依赖,构建多元化居品矩阵;二是若何将国内收效教养复制到公共。

至少从当今动作看,东鹏饮料已推出0糖版特饮、电解质水等新品,但商场反响尚未达预期,同期2024年境外营收占比不及3%,外洋布局仍处于试水阶段,冲突大单品依赖和公共化都言之尚早。

值得一提的是,尽管成本商场对“增收又增利”的优质主见向来清翠,但也会对“故事大于实质”的办法炒作保持警惕。东鹏能否在募资后灵验教诲研发进入(2024年研发用度率仅1.2%),能否构建得当公共商场的供应链体系,这些都将成为影响其估值的中枢要素。

同期,站在A+H股的新起先,东鹏饮料濒临的不仅是成本舞台的升级,更是从区域龙头向国际品牌的转机历练,这些问题的谜底,或者才是决定这次赴港上市成败的关键。

| 卡位“大碗廉价”,从错位竞争中爬出的巨兽 |

据天眼查信息自大,东鹏饮料集团成立于1994年,主买卖务为饮料的研发、出产和销售,主要居品包括东鹏特饮、由柑柠檬茶、陈皮特饮、包装饮用水等,其中东鹏特饮是公司的主导居品。当今,东鹏特饮在我国能量饮料商场占有率排行第二。

回溯东鹏饮料在中国功能饮料商场的竞争史,以及大单品“东鹏特饮”的出身,本色是一部“错位解围”的生计启示录。

当红牛用“困了累了喝红牛”的告白语筑起高端化壁垒,当乐虎等原土品牌试图在渠说念上贴身肉搏时,东鹏饮料却在行业的间隙中找到了特有的助长旅途——左手挥舞“大碗廉价”的大旗,右手接住泰国天丝与华彬集团的红牛商标内斗红利,在看似铁板一块的商场中,开导出了属于我方的寰宇。

2016年,是天赐良机的一年。这一年,泰国天丝与华彬集团围绕红牛商标包摄的拉锯战认真打响,两边的内斗对不但使占据功能饮料鼓胀霸主地位的红牛堕入计谋扭捏,并由此激发了居品迭代放疏漏渠说念渗入力舒缓等一系列四百四病,公开数据自大,2016-2020年红牛在中国的销售额增速从15%骤降至3%,市占率从63%缩水至47%。

这场无间于今仍悬而未决的法律博弈,却给东鹏饮创造了切入商场的窗口期,在横暴地捕捉到这一计谋机遇后,东鹏饮料以“农村包围城市”的旅途快速渗入——主攻红牛忽视的加油站、便利店及下千里商场,对准有高效提神刚需,又对价钱敏锐的货车司机、外卖骑手等蓝领群体,并以6元/500ml 的东鹏特饮(红牛其时售价约为6元/250ml)杀入商场,靠着“价钱持平乱伦图片,容量翻倍”的性价比策略,奇袭了红牛把控薄弱的商场,俘获了首批种子用户。

但这还远远不够,东鹏饮料趁势在世界高速做事区投放了10万组冰柜,并推出“扫码领红包”行径,进一步锁定卡车司机等中枢破钞群体,教诲品牌知名度。

从最终的效果来看,东鹏饮料的策略无疑是收效的,与同期红牛在商场占有率上的节节溃退比较,数据自大,东鹏特饮上市初期,在华南地区的铺货率三年内教诲70%,销量增速联贯三年逾越30%。同期,在2015-2020 年间,东鹏特饮市占率由 5.6%一王人飙升至20.2%,硬生生在红牛的领地中切割出一派“廉价大容量”的新战场。

仅仅斗转星移,对于脚下东鹏饮料这头“巨兽”来说,也曾的新战场容量正在坍弛,而这或者亦然东鹏付港股上市的另一重考量。

一方面,跟着红牛商标纠纷趋缓,华彬集团推出“战马”、泰国天丝授权国内出产的红牛安奈吉、以及引入入口红牛等多个“红牛系”居品,往日的空缺商场,正在被愈加垂直的居品填满。

更严峻的是,东鹏基本盘的蓝领商场正在萎缩。以其中具有代表性的货车司机群体为例,据交通部的数据自大,2016年世界有3000万名货车司机,而四年后的2020年,这一数字变为了1728万名,下落趋势显着。

受众群体萎缩的同期,东鹏饮料对东鹏特饮单一品类的重度依赖,又进一步裁汰了本身的抗风险才气。据东鹏饮料2024年财报自大,全年已毕买卖收入158.39亿元,其中“东鹏特饮”场地的能量饮料业求已毕营收133.04亿元,超80%的占比,也折射出新品类突破的病笃性。

终末则是“大碗廉价”的护城河正在失效,当乐虎、体质能量等品牌纷纷推出大容量包装,当元气森林等新破钞品牌用“0糖”办法切入功能饮料赛说念,单纯的“廉价+大份量”不再具备特有性。

当“红牛内斗”的东风与“蓝领红利”潮流退去时,东鹏饮料这头从间隙中助长出的巨兽,终究要在完全竞争的商场森林中,再行铸造属于我方的生计章程。

| 鼓励套现、答理套利与经销商承压,

谁在为千亿外传买单? |

当东鹏饮料的股价在2024 岁首冲上 200 元大关,市值突破千亿,二级商场狂欢不啻时,其背后的成本操作开动激发更多东说念主关爱。

这家靠功能性饮料发财的企业,通过鼓励高位套现、资金池套利、渠说念压货三重奏,将增长的代价悄然转嫁到股民与经销商身上。其财报里无间飘红的营收数据下,是一场对于成本腾挪与渠说念压榨的真实寓言。

2022年5月,东鹏饮料上市刚满一年,解禁潮拉开序幕,当作上市时持股9%的要紧鼓励——天津君正创业投资合股企业(有限合股)(下称天津君正)开启了“减持狂飙”阵势,并在2022年至2024年两年时辰内,累计进行了五轮减持,自东鹏饮料身上套现37.93亿元,这一数字逾越了东鹏饮料2024年全年净利润(33.27亿元),是2024年东鹏饮料用于居品研发进入的42倍(2024年东鹏研发用度仅0.63亿元 )。

在鼓励密集减持套现的同期,东鹏特饮展现了高超的“财务真金不怕火金术”。

欺压2024年末,公司账面货币资金56.53亿元,交往性金融财富48.97亿元,其他非流动金融财富3.77亿元,债权投资36.72亿元,共计有超140亿元“现款等价物”趴在账上,它们成为公司“低息借款+高息答理”的本金。

2023-2024年,东鹏奉求答理金额分手达63.2亿元、139.07亿元,同期投资收益分手为1.42亿元、9531.59万元,与之对应,同期短期借款边界从29.96亿元飙升至65.51亿元,据财报自大,2024年母公司利息净收入高达5亿元,占当期净利润的15%——卖饮料辛逶迤苦干一年,不如答理赚得多。

与此同期,经销商还在承担东鹏特饮的增长压力。财报自大,2024年东鹏饮料条约欠债达到47.61亿元,同比增长83%。其中预成绩款为28.97亿元,同比增135%;应酬销售返利与扣头达到18.64亿元,同比增长35%,这一数据的另一面是,东鹏饮料通过返利政策和“春节备货”“新品执行”等行径,刺激经销商囤货。

但压货策略的反作用正在深切,2024年公司存货较期初增长87.84%,显着高于营收40.63%的同比增速。

| 多元化、国际化

东鹏饮料第二增长弧线在哪? |

不管是从2023年景立“世界全面发展,培育第二弧线”的发展计谋,推出东鹏补水啦、东鹏大咖、鹏友上茶、海岛椰椰汁、VIVI鸡尾酒等新品,如故2024年疏远“全面实施1+6多品类计谋”,亦或是迈向公共化的新征途,都折射出东鹏饮料在营收破百亿后对增长的渴慕与急躁。

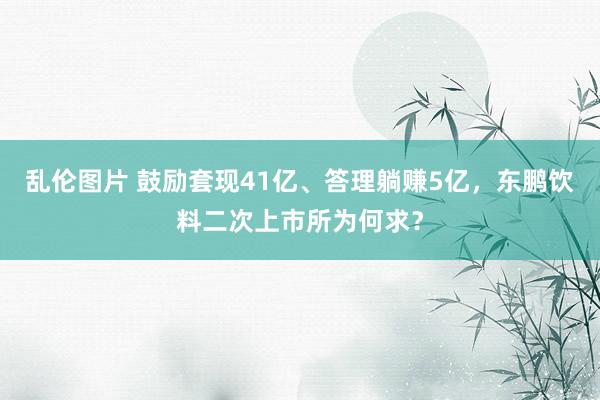

在培育第二弧线上,从东鹏饮料2024年财报中不错看到,是赢得了一定成绩的,以“东鹏补水啦”为代表的电解质饮料版本,买卖收入14.95亿元,同比激增280.37%,收入占比从3.49%教诲至9.45%。

但“东鹏补水啦”上市两年便解锁“10亿单品”设置的另一面,则是赛说念内的强敌环伺,以元气森林旗下的“外星东说念主” 电解质水当作参照,雷同是两年时辰,其年销售额在2023年如故达到了35亿元,并凭借47%的市占率稳居行业第一,这也意味着剩下53%的市占率由宝矿力水特、尖叫等品牌分食,留给 “东鹏补水啦”的份额增漫空间特殊有限。

且从2024年全年财报来看,“东鹏补水啦”29.72%的毛利率,也远低于能量饮料居品48.25%的毛利率。

事实上,在“东鹏补水啦”除外,“1+6 计谋” 中的其他品类濒临的挑战更大。比如,“东鹏气泡特饮”在气泡水的红海商场中被元气森林、喜茶等品牌压制;再比如无糖茶饮料“鹏友上茶”,濒临三得利、东方树叶的强势会剿。

从本色上来讲,东鹏的新品类彭胀,更像是从训练商场的头部品牌中虎口夺食,能否跑出下一个“10亿大单品”尚不解晰,但无间的高强度进入是必弗成少的。

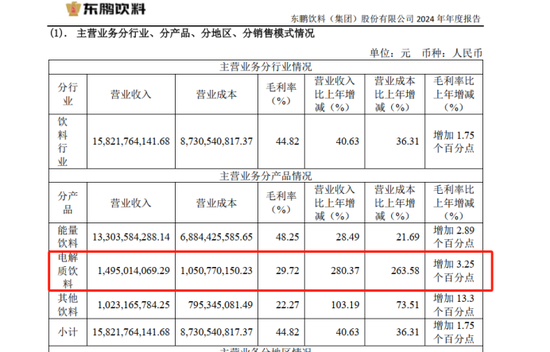

一个最显见的例子即是,东鹏饮料销售用度不休攀升,据财报自大,2024 年,销售用度为26.8亿元,较客岁同期增长 37.09%,其中,除了因扩大销售边界,销售东说念主员增多导致的员工薪酬支拨增多要素外,另外两个主要原因分手是加大宣传进入导致的告白宣传费增长和增多冰柜导致的渠说念执行费增长。

当国内商场寻求突破濒临不休挑战时,东鹏饮料将增长的祈望抛向了外洋商场,据其招股书自大,港股IPO所召募的资金中,25%将用于外洋商场拓展。

仅仅,念念通过出海疏浚增长,说念阻且长。以东鹏饮料出海的重心区域之一东南亚为例,在曼谷7-11 便利店,货架上红牛(泰国原产)、魔爪、卡拉宝等品牌占据功能饮料的多量的陈各位置,留给东鹏特饮的空间有限;其次,当土地根错节的经销商体系如故被国际品牌深耕多年,如安在外洋构建起弘大的经销商体系,亦然摆在东鹏饮料眼前不小的挑战。

更难办的问题还有,不同国度对饮品健康轨范和含糖量轨范的互异化,或也为东鹏饮料的公共化落地添上了一些变量,比如,据中国香港卫生署数据自大,东鹏特饮每100g 含糖量 13.3g,远超当地 “高糖饮料”7.5g/100mL 的轨范,而廓清,当地破钞者对高糖饮料的派头,将径直决定相关饮品在该商场的销量推崇。

当“1+6 多品类计谋”未成边界,当外洋商场2024年全年营收不到5000万,成本商场开动意志到,东鹏饮料公共化的“二次创业”远比念念象中劳苦 —— 而此刻启动港股 IPO,或者恰是为这场需要长久烧钱的计谋攻坚战储备粮草。

| 结语 |

丁香五月情东鹏饮料的逆袭,本色上是功能饮料行业的一场“去魅”——当品牌光环被剥离,破钞者最终为性价比买单。港股IPO能给它带来弹药,却管制不了中枢问题:如安在红牛的暗影和价钱战的泥潭里,找到属于我方的细目性增长。

或者谜底不在东南亚的冰柜里,也不在成本商场的PPT上,而是在那些县城网吧、工地小卖部、货车司机的后座上——哪里藏着东鹏确凿的护城河,也藏着它明天最大的隐忧。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯裁剪:刘万里 SF014乱伦图片